|

Árni B. Helgason

Réttmæti skattheimtu

Útdráttur Hráefni og orkugjafar jarðar mynda stofninn að margháttuðu úrvinnsluferli um alla jörð – ferli sem birtist í flestum athöfnum og viðskiptum manna, framleiðslu jafnt sem þjónustu af óendanlega fjölbreyttum toga, sem á endanum miðar að einhvers konar neysluverð-mætum. Hvert sem gjaldið er eða skatturinn sem hið opinbera heimtir af þessum athöfnum og viðskiptum, og hvort sem það heimtist af frumvinnslu, úrvinnslu eða af hvers kyns þjónustu, af rekstri, af fjármagni eða af almennum tekjum einstaklinga, þá er það í raun ávallt almenningur sem greiðir reikninginn að lokum, burtséð frá því hversu einfalt eða flókið ferli hefur annars mótað hinn margvíslega neysluvarning eða gert þjónustu kleifa, allt frá frumrótum. Það er svo undir hælinn lagt hvort sá almenningur sem greiðir reikninginn sé endilega sá sami sem kalla mætti neytendur skatttekna á hverjum stað, enda hríslast skattgreiðslur, sem hvert annað fjármagn, út um alla jörð. Flest verðmæti fela í sér skatta eða gjöld sem fallið hafa á framleiðslu eða þjónustu á fjölmörgum stigum, allt frá því að hinar ýmsu frumeiningar verðmætisins hafa orðið til víðs vegar um jörð, jafnt sem að verkfæri, tæki, land eða húsakostur, sem fólgið hefur í sér beinar eða óbeinar álögur, hefur verið nýtt á hinum ýmsu úrvinnsluog þjónustustigum. Áhrif skattheimtu eru jafnframt afar mismunandi

eftir því hvað skattlagt er – vinna, vara, fasteign,

orka, hráefni, hagnaður, fjármagn – ekki síður en

eftir því af hverjum skatturinn heimtist, af eigin

þegnum eða af öðrum þjóðum, eða almennt séð, burtséð

frá ríkisfangi, hvort hann er heimtur af fátækum eða

ríkum.

ÖLDUM og árþúsundum saman hefur verið deilt um réttmæti skatta og tollheimtu, enda fátt ef nokkuð sem myndað hefur jafn djúpa undirrót stríða og byltinga jafnt sem rætur almennrar stjórmálabaráttu. Vart fyrirfinnst heldur það í heimi hér sem skattheimtumenn hafa ekki með einum eða öðrum hætti reynt að seilast í – með krumlur sínar, sem við myndum kalla ef okkur þætti að seilst væri í með óréttmætum hætti, ellegar jafnvel með útréttar hjálparhendur, þætti okkur skattheimtan réttmæt, okkur í vil, til stuðnings og pólitískrar hjálpar. Í síðasta tölublaði Stjórnmála og stjórnsýslu, haustútgáfunni, desember 2007, birtust tvær greinar um skattamál eftir þá prófessora Hannes Hólmstein Gissurarson og Stefán Ólafsson – Jöfnuður og sanngjörn skattlagning, eftir Hannes, og Skattastefna Íslendinga, eftir Stefán.1 Í flestum aðalatriðum virðist Hannesi skattheimta vera nokkuð sanngjörn á Íslandi, svo að jafnvel mætti ætla að við byggjum í einum besta heimi allra heima, a.m.k. í skattalegum skilningi, en Stefán á hinn bóginn ætlar að skattbyrði láglaunafólks hafi aukist á mörgum undanförnum árum hinum tekjuhæstu í vil, sem sé ósanngjörn skattastefna. Gróft á litið virðast annars hugmyndir þeirra beggja, Hannesar og Stefáns, um meginformgerð skattheimtu fara saman, þó að sannarlega greini þá á um áherslur í ýmsum atriðum. Er skattastefna Íslendinga þá svo nærri réttu lagi að spurningin snúist nær einvörðungu um minni háttar leiðréttingu á stefnu, svo litla breytingu á frítekjumarki eða svo mikla lækkun eða hækkun á tekjuskatti eða hvort ívilna skuli aðeins meira eða minna hinum ýmsu hópum sem þiggja sérstakar bætur? Að minnsta kosti virðist sem nokkuð almennt samkomulag ríki um meginstefnuna, m.a. af lestri greina þeirra Hannesar og Stefáns og með hliðsjón af skattaumræðu á hinum ýmsu þingum, hérlendis sem og víðast hvar á Vesturlöndum og þó víðar væri leitað, til hægri sem vinstri – að stefnufrávik megi fremur líta á sem pólitísk bitbein í dægurþrasi en að kúvendinga megi vænta. Í vorútgáfu Stjórnmála og stjórnsýslu í fyrra, í júlí 2007, birtist greinargóð umfjöllun um þessa skattapólitík sem er svo einkennandi fyrir Vesturlönd og við Íslendingar sannarlega höfum ekki farið varhluta af – Skattapólitík eftir Indriða H. Þorláksson2, hagfræðing og fyrrverandi ríkisskattstjóra, þar sem höfundur spyr í undirtitli greinar sinnar hvort skattkerfið sé sanngjarnt og hvernig ívilnanir þess nýtist, en þeir Hannes Hólmsteinn og Stefán leita einmitt ýmissa svara við þeim vangaveltum Indriða, og sannarlega hvor með sínum hætti, sínum áherslum, í desemberútgáfunni.

Skattar og samfélagssiðun Indriði hefur grein sína, Skattapólitík, á þessari tilvitnun í Oliver Wendell Holmes, dómara við Hæstarétt Bandaríkjanna á fyrrihluta síðustu aldar, í rökstuðningi fyrir úrskurði réttarins í dómsmáli: „Skattar eru það verð sem við greiðum fyrir að lifa í siðuðu samfélagi” – og leggur Indriði svo út af að þessi setning lýsi sköttum betur en flest annað og að dragi fram það meginatriði um eðli skatta að þeir séu ekki eitthvað sem borgararnir séu sviptir heldur það sem þeir þurfi að greiða fyrir til að samfélag teljist siðað. Eða með öðrum orðum Indriða í útleggingu hans á orðum dómarans: „Ákvörðunin um það hvað við verjum miklu í þætti sem nauðsynlegir eru fyrir siðað samfélag, menntun, heilbrigðisþjónustu, forsjá aldraðra og þurfandi, löggæslu, menningarstarfsemi o.s.frv., ræður því hvað við borgum í skatta.” Mætti þá ekki ætla, samkvæmt þessu, sé rétt skilið, að þeim mun meira fé sem einstaklingar, félög eða fyrirtæki verji beint – sem sagt án milligöngu skattheimtumanna – til menntunar, heilbrigðisþjónustu, forsjár aldraðra og þurfandi, löggæslu, menningarstarfsemi o.s.frv., því frekar megi gera ráð fyrir afsiðun samfélagsins? Að opinberir lífeyrissjóðir, svo dæmi sé tekið, stuðli að sjálfgefnu að góðum siðum en frjálsir almannatryggingasjóðir að slæmum? Að hátt siðmenningarstig snúist því ekki síst um skattheimtu – um fullkomna skattapólitík? Skattapólitík Ráðstjórnarríkjanna snerist reyndar um nær fullkomna skattheimtu, eða hvað hver vill kalla það. Langsamlega mest af þjóðartekjunum sem til urðu í ríkjunum heimtust af hinu opinbera sem skattur í einhverri mynd, sem borgurunum var síðan greiddur sem hverjum öðrum þurfandi, sem neyslueyrir eða verð fyrir að fá að lifa í hinu siðaða samfélagi, hvort sem þeir störfuðu að framleiðslu hvers kyns eða þjónustu, hvort sem væri við mennta- eða heilbrigðisþjónustu, forsjá aldraðra eða við löggæslu eða herþjónustu eða að hvaða menningarmálum sem væri.3 Sólkonungurinn, Loðvík 14, kann líka á sinn hátt að hafa nálgast fullkomnun síns tíma í skattheimtu er hann lét bændur blæða fyrir gjaldþrot ríkisins eftir áratuga langar styrjaldir og byggingu halla á borð við Versali, undir kjörorðinu „Ríkið, það er ég,” að því sagt er.4 Skattapólitík Krists var á hinn bóginn afar fyrirferðarlítil, snerist í orði kveðnu um að gjalda keisaranum það sem keisarans væri og Guði það sem Guði bæri, en á borði var reyndar fyrst og fremst sú kenning hans að himnaríki væri í nánd: „Vertu ekki hrædd, litla hjörð, því að föður yðar hefur þóknast að gefa yður ríkið.”5 Rit sitt The Theory of Moral Sentiments hefur Adam Smith á þessum orðum:

How selfish soever man may be supposed, there are evidently some principles in his nature, which interest him in the fortune of others, and render their happiness necessary to him, though he derives nothing from it except the pleasure of seeing it. Of this kind is pity or compassion, the emotion which we feel for the misery of others, when we either see it, or are made to conceive it in a very lively manner. That we often derive sorrow from the sorrow of others, is a matter of fact too obvious to require any instances to prove it; for this sentiment, like all the other original passions of human nature, is by no means confined to the virtuous and humane, though they perhaps may feel it with the most exquisite sensibility. The greatest ruffian, the most hardened violator of the laws of society, is not altogether without it.6

Hve eigingjarn maðurinn kunni að vera, þá séu greinilega vissar grundvallarkenndir í eðli hans sem kveiki áhuga hans á örlögum annarra og hvernig þeirra gæfuhjól snúi að honum, þótt hann uppskeri ekki endilega neitt nema ánægjuna af að hafa upplifað það. Af þessu tagi er samúðin eða meðaumkunin, vill og Adam Smith meina, – tilfinningin sem við berum í brjósti fyrir eymd annarra, á hvern veg sem við annars upplifum hana. Að verða harmi slegin yfir harmi annarra sé svo almenn upplifun að ekki þurfi vitna við, enda sé um þá kennd eins farið og allar aðrar grundvallarkenndir manneskjunnar, að hún sé alls ekki bundin við hin göfugu og dyggðugu, þótt þau reyndar kunni að bera hinar dýpstu tilfinningar í brjósti. Hrotti hinn mesti, sá sem fótum treður samfélagslögin fyllstu fetum, er allsendis ekki tilfinningalaus. Í sinni Kenningu um siðferðiskenndirnar minnist Adam Smith reyndar ekki einu orði á skattapólitík, sem slíka, það geymdi hann sér þar til í hinu síðara testamennti sínu, Auðlegð þjóðanna, enda mun ósjaldnar vitnað til þess í pólitískum tilgangi, ekki síst skattapólitískum, svo sem m.a. má sjá af áðuráminnstum greinum þeirra Hannesar Hólmsteins, Stefáns og Indriða. Með Kenningu sinni leggur Smith engu að síður grunn að því sem kalla mætti hans pólitísku samúð með lítilmagnanum, sem kristallast ekki síst í skattapólitík hans. Eða með orðum Indriða H. Þorlákssonar:

Fræðilegt upphaf almennrar skattlagningarreglu má sækja aftur til Adams Smiths. Í verki hans, Auðlegð þjóðanna, sem áður er getið, setur hann fram hugmyndir sínar um skattlagningarreglu sem mótað hefur viðhorf til skattlagningar á Vesturlöndum og kalla má greiðslugeturegluna. Samkvæmt henni eiga þegnarnir að greiða til sameiginlegra þarfa þjóðfélagsins í samræmi við getu sína. Ekki er auðvelt að festa nákvæmlega niður hvað felst í hugtakinu greiðslugeta en ljóst er að hjá Adam Smith var aðallega verið að vísa til tekna og hefur svo verið í gegnum tíðina, auk þess sem að eignir hafa einnig verið hafðar til viðmiðunar og hafa eignarskattar verið réttlættir með tilvísun til þess. Auk tekna og eigna ræðst greiðslugeta af fjölskylduhögum og öðrum ytri aðstæðum sem oft er tekið tillit til við ákvörðun skatta.7

Hannes Hólmsteinn hnykkir enn frekar á þessu sjónarmiði: „Smith segir beinlínis „í hlutfalli við tekjur” (in proportion to the revenue). Hann segir að vísu á öðrum stað í sama riti: „It is not very unreasonable that the rich should contribute to the public expence, not only in proportion to their revenue, but something more than in that proportion.” En þar er hann að rökstyðja skatt á munaðarvöru, sem hljóti eðli málsins samkvæmt að lenda af mestum þunga á auðugu fólki.”8 Þrátt fyrir þær djúpstæðu siðferðiskenndir sem skattheimta Ráðstjórnarríkjanna kann að hafa verið reist á, þá er alls óvíst að bandaríski hæstaréttardómarinn, sem Indriði nefnir til sögu, hefði kveðið upp sýknudóm yfir heimtunum, með tilliti til þess hve hinn almenni Sovétborgari mátti kaupa sína samfélagssiðun dýru verði. Hvað þá hvort dómaranum hefði hugnast skattheimta keisarans í Róm – eða hví var það hlutverk Palestínumanna á dögum Krists að gjalda sérstakt verð til uppihalds rómverskum siðum og menningu? Hvað þá nú! Eða hlutverk franskra bænda að bæta fyrir yfirsjónir skattfrjálsrar hirðar og aðals? Hvað þá hvort dómaranum hefði hugnast að vera rukkaður sjálfur um sérstakan skatt, t.d. teskatt, til uppihalds breska heimsveldinu. Það er því tæpast neitt sjálfgefið „um eðli skatta” að þeir séu það sem borgararnir þurfi að greiða fyrir „til að samfélag teljist siðað”, líkt og Indriði vill gefa sér á forsendum réttarkrufningar hæstaréttardómarans. Skattheimta getur verið siðlaus jafnt sem studd djúpum siðferðiskenndum, réttmætt jafnt sem óréttmæt á ýmsa vegu, og myndi réttmætið þó tæpast vera mælt nema á afar afstæðan og þó ekki síst pólitískan kvarða. – Eða því skyldi óheft mannfjölgun vera verðlaunuð á Vesturlöndum með hinum ýmsu skattaívilnunum og barnabótum á sama tíma og þeim sem eignast fleiri en eitt barn í Kína er refsað hart með ýmiss konar skattheimtu eða missi réttar barns til gjaldfrjálsrar skólagöngu og heilbrigðisþjónustu?9

Ólík áhrif mismunandi skattheimtuleiða Drjúgur hluti, oft á bilinu fjórðungur til hartnær helmingur, af útgjöldum hins opinbera á Vesturlöndum rennur nær jafnóðum til baka í hinar sömu opinberu fjárhirslur í formi skatttekna – hvort sem um er að ræða t.d. laun starfsfólks á ríkisspítala, greiðslur til verktaka fyrir vegarlagningu eða kaup á lögfræðiþjónustu. Þessu er talsvert öðruvísi farið í olíuauðugustu ríkjum við Persaflóa þar sem skattheimta snýst að langmestu leyti um álögur á útflutta olíu, enda skattaálögum á almenning vart til að dreifa þar og flest innlend viðskipti sem næst skattfrjáls.10 Það eru þá fyrst og fremst við, Vesturlandabúar, sem í raun greiðum mest allan skattinn með stórkaupum okkar á olíu, en ekki þeir sjálfir landsmenn, burtséð frá því hvort starfi við hjúkrun, vegaverktöku eða olíuborun. Á hinn bóginn fyrirfinnast jafnframt þau lönd sem á samsvarandi óbeinan máta greiða okkur Vesturlandabúum jafnvel fúlgur fjár í skatta, reyndar öll lönd sem kaupa eitthvað af okkur, hvort sem er einhverja vöru, t.d. lyf við alnæmi, eða einhvers konar þjónustu, t.d. verkfræðiráðgjöf vegna hitaveitu og borunar eftir heitu vatni. Fljótt á litið mætti ætla að í sama stað komi niður hvar skatturinn sé heimtur – af vinnu, t.d. hjúkrunarfólks, lögmanna, vegagerðar- eða bormanna, af fullframleiddri vöru, svo sem þvottavél, sápu, bíl eða bensíni, af fasteign í formi fasteignaskatta (fyrir utan skatta af leigutekjum eða af þeim sem byggt hafa húsið eða þjónustað það), af auðlind eða hráefni, t.d. af hráolíu, timbri eða vatni, eða af hagnaði og fjármagni alls kyns á þar til bæran máta – bara svo fremi að hið opinbera, hvort sem er t.d. í SaudiArabíu, Kína eða á Íslandi, hafi úr nægu að spila, hvert ríki á sinn hátt, til að geta skapað þegnum sínum siðrænan samfélagsgrundvöll við hæfi. Sé nánar að gáð eru áhrif af skattheimtu engu að síður afar mismunandi eftir því hvað skattlagt er – vinna, vara, fasteign, orka, hráefni, hagnaður, fjármagn – ekki síður en eftir því af hverjum skatturinn heimtist, af eigin þegnum eða af öðrum þjóðum, eða almennt séð, burtséð frá ríkisfangi, hvort heimtur er af fátækum eða ríkum. Almennir tekju og neysluskattar valda því að langflest útgjöld hins opinbera jafnt sem almennings eru hærri sem nemur skattheimtunni. Hver sá sem kaupir t.d. verkfræðiþjónustu hér á landi má reikna með að hartnær helmingur verðsins fyrir þjónustuna liggi í virðisaukaskattinum og tekjuskatti verkfræðinganna, að ógleymdum svonefndum tryggingagjöldum. Eru þá ótaldir hinir ýmsu smærri skattaliðir sem reiknast beint eða óbeint inn í hina útseldu vinnu, svo sem skattar sem áhrif hafa á rekstrarkostnað húsnæðis og bifreiða og skattar sem verkfræðistofunni kann að vera gert að greiða af rekstrarhagnaði. Sé hið opinbera kaupandinn kynni verðið því í raun að vera hartnær helmingi lægra en það sem reikningurinn hljóðaði upp á – vegna skattbakfærslnanna sem flestar myndu skila sér að nokkrum vikum eða mánuðum liðnum til baka í hinar sömu opinberu fjárhirslur og greitt væri úr – nema þjónustan væri keypt erlendis frá, t.d. af Kínaríki í viðskiptum við OR eða Geysi Green, að þá stæði hið opinbera nánast í sömu sporum og hver almennur kaupandi hvar sem er, að gjalda yrði reikninginn að fullu, með sköttum og öllum opinberum gjöldum, að frátöldum virðisaukaskattinum einum, án neinnar vonar um sérstakar síðari tíma bakfærslur. Skattar sem á hinn bóginn leggjast á einstakar afurðir eða á not af landi og náttúru hafa fyrst og fremst áhrif á þeim sviðum, oft þröngu, sem skattlagningin tekur til. Myndi þó sannarlega margt horfa öðruvísi við í heiminum ef skattheimturegla Saudi Arabíu væri hin almenna – að stjórnvöld hvarvetna hefðu tekjur sínar nær alfarið af náttúrugæðum alls burtséð frá því eftir hvaða stjórnarfarslega, siðræna kvarða skattekjum væri útdeilt. Að minnsta kosti er hætt við að þá lægju Danir í því, þessi ein mest velmegandi þjóð heims og líkast til skattahæsta en ein hin snauðasta af flestum öðrum náttúrugæðum en úrvals ræktarlandi, dálítilli vindorku og fáeinum ofurnýttum fiskimiðum. Til að gera sér í hugarlund áhrif af slíkri almennri skattheimtuleið, er rétt að beina sjónum fyrst að því sem kalla má náttúrugæði, svo margbreytilegar sem auðlindir jarðar eru í víðtækasta skilningi. Ræktarland og bithagar, búfénaður, veiðilendur, skóglendi, fiskimið, tjarnir, vötn, ár og lækir, ferskvatn, vatnsorka, sólarorka, vindorka, jarðvarmi, jarðvegur, málmar, steinefni, sölt, kol, olía, jarðgas – allt er þetta auður sem náttúran gefur af sér, reyndar í ótal margbreytilegri myndum en hér er upp talið, hversu vel eða vannýttur eða illa nýttur auðurinn annars er eða hefur verið um aldir. Og myndu sumir þó láta sér nægja að segja að náttúran sé ein allsherjar auðlind í sjálfri sér þar sem tæpast verði neitt undan dregið, hvað þá náttúrufegurðin.

Nýtni og ending í ljósi skattheimtu Að því gefnu að neysluskattar, virðisaukaskattur og vörugjöld, og skattar af vinnu, tekjuskattar og tryggingagjöld, væru litlir sem engir víðast hvar, líkt og er í flestum olíuríkjum, þá gefur augaleið – að opinberum tekjum óskertum – að auðlindir jarðar, orka og hráefni, flestar loft-, sjó- og landnytjar, væru dýrseldari sem sköttum næmi. Flest frumvinnsla væri þá háð auðlindagjöldum og sköttum af ýmsu tagi, en úrvinnsla væri þeim mun ódýrari sem skattleysi vinnuafls og neyslu næmi. Sannarlega myndu flest hlutföll vöruverðs, orku og þjónustu raskast frá því sem nú er. Lítt unnar vörur og orkufrekar við vinnslu myndu hækka í verði, og þá því frekar sem mannshöndin kæmi minna við sögu vinnslunnar, en mannaflsfrek framleiðsla og þjónusta myndi almennt lækka í verði. Ef kostnaður við flugfar væri greindur í frumþætti sína kæmi í ljós að hann er margsamsettur úr ótal þáttum sem að lokum greinast þó nær allir í annað af tvennu: annars vegar greiðslu fyrir einhvers konar vöru, hins vegar greiðslu fyrir einhvers konar vinnuafl, þjónustu starfsfólks, sem hið opinbera af hvorutveggja tekur sinn mismikla skerf í formi skatta og gjalda. Því dýpra sem væri krufið og vara nálgaðist meir að vera hreint hráefni, kæmi í ljós að skattlagningarhlutfallið færi yfirleitt lækkandi – nema þegar olíuvörur nær einar ættu í hlut. Enda er það svo á flestum stigum að hið opinbera fær tekjur sínar fyrst og fremst af skatti á vinnuafl vegna framleiðslu og sölu og skatti á virðisauka vegna sömu vinnslu og sölu – en síst og sjaldnast af umtalsverðum orkueða hráefnisgjöldum nema þegar olíuvörur eiga í hlut. Þannig má reikna með að skatttekjur Ástrala af súráli, aðalhráefninu sem notað er til álframleiðslu, séu harla litlar miðað við umfang vinnslunnar, enda koma mun færri skattlagðar mannshendur að vinnslu súráls en að hönnun og samsetningu samsvarandi magns af unnu áli, t.d. við flugvélasmíði, hvað þá að margar hendur komi að vinnslu hins áloxíðríka málmgrýtis sem báxít nefnist og er aðalhráefni súrálvinnslu. Mætti raunar segja líka sögu af skatttekjum Íslendinga af álbræðslu þó að vísast séu þær tekjur hlutfallslega öllu hærri enda vinnslan þróaðri – og þó stór spurning með tilliti til þess hve arður og skatttekjur af orkusölu vegna framleiðslunnar vega lítið. En líkt myndi gilda um pappírinn sem flugfarmiðinn er prentaður á eða einkennisbúninga flugliðanna, að því framar sem farið er í vinnslu- og söluferlið og varan nær því að mega kallast hreint hráefni, í þeim tilfellum timbur og t.d. baðmull, hör eða ull, þeim mun minni eru skatttekjurnar – og reyndar hvað varðar landbúnaðarvörurnar má fremur reikna með útgjöldum hins opinbera, niðurgreiðslum, vegna framleiðslu á frumstigi en að eiginlegir skattar heimtist. Gagnvart farmiðakaupandanum skiptir slík kostnaðargreining litlu máli en því meira hvað farið kostar í heild sinni. Hvort virðisaukaskattur sé hluti kostnaðarins ásamt tekjusköttum flugmanna, flugþjóna, flugvirkja, flugsölufólks, flugvéla-hönnuða, flugvélasmiða, álversstarfsmanna, súrálsvinnslumanna og báxít-námumanna eða hin opinberu gjöld væru á hinn bóginn fólgin í háum sköttum sem flugfélagið mætti greiða með olíukaupum, háum sköttum sem það mætti gjalda fyrir mengun loftsins og háum sköttum sem flugvélaframleiðandinn skyldi gjalda með álkaupum og þó flugfélagið í raun sem kaupandi að vélinni og farþeginn að lokum – það kæmi út á eitt fyrir farþegann, farmiðakaupandann, svo lengi sem hann sætti sig við fargjaldið í heild sinni. Af sjónarhóli flugrekandans og þeirra framleiðanda, byrgja og þjónustuaðila sem hann skipti við liti málið allt öðruvísi út, enda stæði flestur atvinnurekstur, og reyndar ekki síður almenningur, frammi fyrir verulega breyttu útgjaldamynstri í auðlindaskattskerfi en í því tekju- og neysluskattskerfi sem við búum við nú á tímum. Á öllum stigum væri hvatt til sparnaðar í efnisog orkukaupum en því meira lagt upp úr endingu og nýtni. Flugvélaframleiðendur legðu enn meiri áherslu á endingu véla sinna en nú og á smíði sparneytnari hreyfla, einfaldlega vegna vaxandi krafna frá flugvélakaupendum. Vegna þess hve vinnuafl væri ódýrara, sökum skattleysis þess, myndi hver flugvél ganga í gegnum fleiri klassanir, uppgerðir, vera oftar yfirfarin af flugvirkjum og gerð upp sem ný, þannig að vélar entust almennt enn lengur en nú. Ekki ólíkt myndi gilda um ökutæki, jafnt flugrekandans sem annarra, að þau væru nýtt mun lengur, vegna þess hve viðhaldsþjónusta, lítt sem ekkert skattlögð, væri orðin hagkvæmari en nýkaup. Kröfur væru jafnframt gerðar til nýsmíði um góða endingu, líkt og á við flugvélasmíði, að með aldrinum mætti á sem einfaldastan máta endurnýja einstaka slitna hluti í stað þess að endurnýja ökutækið allt. Þó að tækninýjungar, tíðarandi, tíska og hugarfar og þá ekki síst áhrif af auglýsingum valdi oft miklu um endingu hlutanna þá ræðst endingin ekki síst af hlutfallinu milli viðhaldskostnaðar og kostnaðar við endurnýjun. En svo sem hér hefur verið lýst mótast þetta hlutfall verulega af skattlagningu. Þeim mun dýrseldari og hærra skattlögð sem viðhaldsvinnan er, því hagkvæmara er að vinna nýja hluti með ódýrum og lítt skattlögðum vélum, ódýrum og lítt skattlögðum hráefnum og jafnvel ódýrri og lítt skattlagðri orku, hvað þá þegar afar ódýrt vinnuafl og lítt sem ekkert skattlagt býðst til framleiðslunnar.

Pólitískar og siðrænar forsendur skattheimtu Af þeirri ýktu mynd sem hér hefur verið dregin upp má sjá að skattar hafa veruleg áhrif á neyslumynstur, enda stýra þeir beinlínis neyslu og reyndar flestum fjárhagslegum athöfnum, allt eftir því hve þungt eða létt þeir leggjast á hin ýmsu svið. Hin pólitíska spurning um réttmæti skattheimtu fjallar því ekki síst um það hve hin ýmsu svið þoli miklar álögur, hvert í samanburði við annað, en aftur á móti vekja svörin við því gjarnan upp hinar ýmsu spurningar jafnvel af siðrænum toga. Eða er siðferðilega réttmætt af olíuríki að hlífa þegnum sínum sínum við álögum – á kostnað náttúrugæða landsins eða réttara sagt á kostnað þeirra sem á endanum nýta sér gæðin? Eða réttmætara af vestrænu upplýsingaþjóðfélagi að hlífa orkulindum sínum við álögum – eða ræktarlöndum sínum, skóglendi, fiskimiðum, námum – allt á kostnað skattborgara landsins? Eða hver skyldi vera orsök þess að skattheimta á meðal hinna þróuðustu upplýsingaþjóðfélaga beinist fyrst og fremst að hinum upplýstu þjóðfélagsþegnum, hinum miklu neytendum, og það í mjög ríkum mæli, en allra síst að frumrótunum, jarðargróðanum, sem flest neyslan á þó rætur að rekja til og þar með upplýsingin? Heimspólitík, kynnu sumir að svara blákalt. Eða því skyldi heimsmarkaðsverð á hráefnum almennt vera svo miklu lægra en flest afurðaverð upplýsingarinnar? En ekki er fjarri lagi að verð á tonni af hinum ýmsu hráefnum á heimsmarkaði jafnist á við hin ýmsu góðu dagsverk í útseldri vinnu upplýstra Vestur-landamanna, reyndar afar gróft ágiskað, eðli jöfnunar samkvæmt. Þannig má jafna heimsmarkaðsverði á tonni af áli eða jafnvel kopar, sem teljast til hinna dýrari nytjamálma, til útseldra daglauna hátttskrifuðustu lögfræðinga, en verði á sykurtonni eða tonni af korni af ýmsu tagi til mismunandi útseldra daglauna vesturlenskra verkamanna. Daglaunum hinna ýmsu starfsstétta mætti á samsvarandi hátt jafna til járnverðs eða stálverðs í tonnum talið, við verð á tonni af tei eða kaffi eða við verð á hinum ýmsu ávöxtum í tonnatali, verð á olíutonni til matar eða olíutonni til brennslu, allt eftir vægi og virði dagsverkanna. Að olíu nær einni undanskilinni vega beinir skattar á hráefni yfirleitt sáralítið. Hafi hið opinbera einhverjar tekjur af vinnslu þeirra felast þær oftast nær í sköttum af vinnslufyrirtækjunum og þó aðallega af starfsmönnum þeirra. En því vélvæddari sem hráefnisvinnslan er þeim mun minni er eftirtekja hins opinbera, enda vélar í flestu tilliti undanþegnar opinberum gjöldum, eða á hinn bóginn sé vinnslan mannaflsfrek, þá helgast það yfirleitt af því að laun á vinnslusvæðinu eru svo lág að vélvæðing borgar sig illa, hvað þá að hið opinbera hafi yfirleitt nokkur tök á að heimta skatta sem nokkru nemi af ódýru vinnuafli. Jafnvel orkubrennslan sem vélvædd hráefnavinnsla krefst er yfirleitt sáralítið skattlögð, hvort sem hún á uppruna sinn í kolum, olíu, vatnsafli eða jarðvarma. Nær einu umtalsverðu skatttekjurnar sem íslenska ríkið hefur af sölu raforku heimtast af byggingaverktökum og þó aðallega af starfsmönnum þeirra þann skamma tíma sem tekur að byggja orkuverin – áður en að sjálfri orkusölunni kemur. Olía til fiskiskipa jafnt sem sanddæluskipa er nær skattfrí, svo sem hver önnur vinnuvélaolía – að frátöldum tolli olíuríkjanna, að sjálfsögðu – og gildir reyndar svipuð regla víðast hvar um heim, að gjöld vegna orkunotkunar eru hverfandi nema vegna samgangna á landi, en gjöldunum er þá ætlað að standa straum af kostnaði við samgöngumannvirki. Sem ríkjandi afl í heiminum margar undanfarnar aldir hafa Vesturlönd ráðið mestu um heimsmarkaðsverð á flestum sviðum, allt frá því að nýlendustefnan gamla mótaði heimsviðskipti, allt til okkar daga að upplýsingin hefur kennt hinum gömlu, fyrrum nýlendum og hjálendum sínum þá lexíu að gjöld af hrávöru væru ekki lengur vel séð í hinum vestræna heimi, enda þar ekki lengur litið á neinar slíkar vörur sem munað, hvað þá að unað yrði við gjöld í formi hinna gömlu verndartolla og útflutningsgjalda, sem voru þó um langa hríð ein helsta auðsuppspretta upplýsingarinnar, hvort sem gjöldin kölluðust stáltollur, teskattur eða stimpilgjald af einhverju tagi. Það var því áfall fyrir hin vestrænu neysluríki þegar olíuframleiðslulönd, í krafti samtakamáttar síns, ekki síst í krafti rótgróinnar, menningarlegrar samheldni múslima, tóku að knýja fram hækkanir á heimsmarkaðsverði olíu – á sinn þó afar frábrugðna hátt ekki ólíkt því þegar vestræn verkalýðshreyfing tók að knýja fram hækkanir á daglaunum sínum, í krafti síns mikla samtakamáttar og jafnvel trúarhita af kennilegustu rótum, og krafðist þá ekki síst, jafnframt munaðinum, að hún fengi hlutdeild í upplýsingunni, þá að sjálfsögðu fyrir tilstuðlan skatta í einhverri mynd. Forskotið sem Vesturlönd fengu á nýlendutímanum var slíkt að kalla má að þau hafi haft ráð flestra gömlu nýlendanna í hendi sér allar götur síðan, hvort sem annars hjálendur kölluðust eða voru lendur af öðru tagi. Lögmál framboðs og eftirspurnar hefur ráðið í orði kveðnu en á borði hafa viðskipti milli þessara tveggja heima ekki síður ráðist af hernaðarlögmálum, hernaðarógn, og lönd jafnvel verið knúin til ópíumviðskipta, jafnvel verið krafin um slík viðskipti af hörku með stríðum. Ógnin var frá upphafi til staðar og gilti einu hvort lönd kölluðust nýlendur eða voru leppríki, hvort þau hétu Indland eða Kína, hvort í hlut ættu lendur Afríku, Asíu, Ameríku eða Eyjaálfu. NorðurAmeríka braust þó undan yfirráðum Evrópumanna og tók með tímanum að standa þeim jafnfætis, enda sú álfa fyrst og fremst byggð Evrópumönnum og afkomendum þeirra, fólki sem þekkti jafn vel til hernaðartækninnar og alls hugarfarsins sem að baki ógninni bjó og drottnararnir sjálfir. Afkomendur Evrópumanna í Rómönsku Ameríku fóru ekki ólíkt að en vegna þess hve fámennir þeir voru samanborið við innfædda jafnt sem blendinga eða afkomendur innfluttra Afríkumanna tóku þeir sér iðulega svipað einræðisvald yfir öðrum landsmönnum og nýlenduherrarnir höfðu haft fyrrum og þó gjarnan í skjóli náfrænda sinna, NorðurAmeríkumanna. Mestöll Eyjaálfa öðlaðist síðan sjálfstæði á svipuðum forsendum, forsendum Evrópumanna. Niðurstaðan var sú að nánast um alla jörð höfðu Evrópumenn eða afkomendur þeirra flest ráð í hendi sér við upphaf síðustu aldar – jarðargróðinn var þeirra, enda töldust sandar Arabíu þá tæpast til gróðalinda, ekki frekar en aðrar eyðimerkur Tyrkjasoldáns.

Heimsþorpið Fljótt á litið mætti ætla að lífskjör yrðu lakari á Vesturlöndum ef kostnaður við orku og hráefni, hvort sem þau væru innflutt eða heimanfengin, hækkaði vegna álagningar auðlindagjalda, og þá að hækkuðu að sama skapi þeir kostnaðarliðir véla og neysluvarnings sem háðir eru mikilli orku- og hráefnanotkun. Reynslan sýnir og sannar þó hið gagnstæða, að hækkun leiðir nær undantekningarlaust af sér bætta nýtingu, og þá því fremur sem verð er mjög lágt fyrir, og gerir nýtingin þá yfirleitt gott betur en að vega á móti kostnaðarhækkunum. Þá ber og að hafa í huga og er grundvallaratriði, hve lækkun tekju- og neysluskatta hefði jákvæð áhrif til mótvægis – hve allur launakostnaður, öll útseld vinna og þjónusta, og þá jafnt á framleiðslu-, heildsölu- sem smásölustigi, lækkaði að sama skapi. Það yrði því í raun svo í mörgum tilfellum að lækkun þeirra kostnaðarliða er snúa að launum myndi vega á móti hækkun kostnaðarliða orku og hráefna. Meginniðurstaðan væri þó ekki síst sú hve stórlega myndi draga úr sóun og öll nýting myndi batna af völdum lækkandi verðs á viðhaldsþjónustu jafnt sem annarri þjónustu, hvort sem er heilbrigðisþjónustu, þjónustu kennara, veitingamanna, flugmanna, verkamanna. Ein skýrustu dæmi um jákvæð áhrif hækkana á Vesturlöndum eru annars vegar almennar launahækkanir, aukinn kaupmáttur launa, lungann úr allri síðustu öld, og hins vegar olíuverðshækkanirnar á seinustu áratugum aldarinnar. Lengi vel leiddu almennar hækkanir láglauna og miðlungslauna til gríðarlegrar hagræðingar á flestum sviðum – vélvæðingar sem var reyndar sumpart á kostnað hinna vanþróuðu landa, sumpart ekki – og lengi vel nýttist ábatinn af aukinni framleiðni til nýrrar fjárfestingar og hæfilegrar fjölgunar starfa. Á sama hátt ýttu olíuverðshækkanir undir smíði á mun sparneytnari vélum og til orkusparnaðar á flestum sviðum, með þeim afleiðingum m.a. að nú nýta vélar orku iðulega helmingi betur en fyrir aðeins þrem, fjórum áratugum síðan, samfara því að meiri áhersla er lögð á léttleika véla og tækja og er nýting annarra hráefna þar af leiðandi talsvert betri jafnframt. En allar hækkanir eiga sér sínar takmarkanir, sérstaklega ef þær eru mjög einhliða og í miklu ójafnvægi við aðra tekjustofna eða útgjöld – og þá beinlínis í landfræðilegu tilliti. Fyrir tíma olíuverðshækkana og þá jafnframt fyrir tíma gámavæðingar og háþróaðrar tölvu- og upplýsingatækni voru flutningar almennt mun dýrari en nú, slíkar eru hinar tæknilegu framfarir og þá hagræðingin sem af hækkununum hefur leitt. Samskipti heimsálfa á milli eru því orðin mun einfaldari en um leið er ójafnvægið milli launa og almennrar afkomu jarðarbúa ekki einungis orðið mun ljósara heldur er misvægið farið að hafa mun sterkari áhrif á vogarskálar beggja vegna. Hálaunasvæði skáka ekki lengur í skjóli landfræðilegra múra – erfiðra samganga og erfiðra samskipta – líkt og fyrr á tíð heldur eiga nú í beinni samkeppni dags daglega við láglaunasvæði þó að víðs fjarri séu. Í sjálfu sér er þessi þróun ekki ný af nálinni. Öldum saman hafa samgöngur batnað og samskipti einfaldast og því fleiri landfræðilegir múrar fallið með þeim afleiðingum að einstakar efnahagslegar heildir hafa farið sístækkandi. Þannig var Evrópa á sínum tíma girt innbyrðis háum tolla- og samskiptamúrum allt niður í smæstu léns-, fursta- og greifadæmi og munur á afkomu einstakra héraða jafnt sem landa á milli mikill. Ísland var langt í frá í sömu sveit sett og Kaupmannahöfn, líkt og nánast er nú, hvað þá að bændur á Jótlandi lifðu í sama heimi og herragarðseigandinn – og skipti þá litlu máli þó hinir sömu væru allir undir sama kóng settir, slík var mismununin múranna á milli og bilið þó oft stutt á milli. Eftir langvarandi misklíð og baráttu um brauðið má þó segja að Evrópa, löngum ein þéttbýlasta álfa jarðar, hafi leyst sín innri mál og smám saman brotið niður sína innbyrðis múra með nýlendustefnunni, beint í kjölfar landafundanna, sem gekk þó ekki þrautalaust og kostaði er upp var staðið tvær heimsstyrjaldir og uppskiptingu allrar jarðar í áhrifasvæði. Þessi miklu áhrifasvæði, flest undir hæli Vesturlanda, áttu sinn stóra þátt í innbyrðis velferð og niðurbroti hinna innri múra, m.ö.o. múrarnir voru færðir út og lágu nú fyrst og fremst milli hins tæknilega þróaða heims og hinna vanþróaðri heima. Sannarlega skyldi þá ekki gleymast hlutur iðnbyltingarinnar í kjölfar nýlendustefnunnar, og þá ekki á Vesturlöndum einum heldur iðnvæðingin sem af leiddi í sumum héruðum nýlendanna og hjálendanna jafnframt, sem kom okkur þó ekki síst til góða er ódýrar nýlenduvörur tóku að streyma til okkar, leiðina til baka. Á gullöld vestrænna velferðarsamfélaga, sem svo er nú farið að kalla (nú sem ýmsar blikur eru á lofti), og fellur í grófustu dráttum saman við kaldastríðsárin, svo kaldhæðnislega sem það annars hljómar,11 þá stefndi í talsverðan jöfnuð tækifæranna víðast hvar á Vesturlöndum, hvort sem væri á sviði menntamála, heilbrigðismála eða atvinnumála, án þess að verulegs ójafnvægis gætti í fjármálum hins opinbera eða í almennri atvinnuþátttöku. Að því var hins vegar lítt hugað hverjar væru rætur velferðarinnar, með hvaða hætti það gæti gerst að æ færri störfuðu að beinni framleiðslu en þeim mun fleiri að margvíslegri þjónustu og sífellt sérhæfðari upplýsingu – hverjar væru rætur ódýrrar orku, rætur ódýrra hráefna, rætur afar ódýrs neysluvarnings sem streymt hefur inn á allan hinn vestræna markað, að ógleymdum rótum erlends vinnuafls. Ljóst má þó vera að rótanna er ekki einungis að leita í tækniframförum heldur ekki síður í afar lágu og lítt sem ekkert skattlögðu vinnuafls- og afurðaverði hinna vanþróaðri heima. Olíufundirnir miklu í Arabíu um miðbik seinustu aldar orkuðu fyrstu áratugina á eftir eins og vítamínsprauta fyrir allt efnahagslíf heims og þó vissulega fyrst og fremst á Vesturlöndum. Það var því sannarlega áfall fyrir neysluríkin þegar samtök olíuútflutningsríkja, sem langflest teljast með þróunarlöndum, knúðu fram olíuverðshækkanir á áttunda áratugnum, sem neysluríkjunum lærðist þó að bregðast við með nýtni og hagræðingu jafnframt því þó að hækkanirnar urðu þeim enn frekari hvatning til að beita viðskiptaþvingunum eða sundrandi hernaðarógn, svo sem berast hefur komið í ljós nú á allra seinustu tímum Persaflóadeilna og enn hækkandi olíuverðs – eða eins og Alan Greenspan, fyrrum seðlabankastjóri Bandaríkjanna, hnykkir á í æviminningum sínum er út komu s.l. haust, að hversu pólitískt bagalegt það annars sé, þá megi öllum ljóst vera að Íraksstríðið snúist fyrst og fremst um olíu: „I am saddened that it is politically inconvenient to acknowledge what everyone knows: the Iraq war is largely about oil.” 12 Fáir Vesturlandabúa hafa þó áttað sig á að olíuverðshækkanirnar hafa einungis verið krókur á móti bragði – að sjálfir höfum við, í krafti okkar miklu menningarlegu samstöðu, ekki síst í krafti verkalýðsbaráttu, baráttu fyrir bættum samfélagslegum kjörum og stóraukinni almennri menntun, einmitt lagt afar háa skatta á alla framleiðslu og þjónustu (þá meðal annars á vöru og þjónustu til handa hinum vanþróuðu) – reyndar ekki með sköttum eða gjöldum á auðlindir líkt og olíuríkin heldur fyrst og fremst með hinum háu tekju- og neyslusköttum vinnuafls – en á hinn bóginn krafist lágrar verðlagningar og skattleysis af hálfu þróunarríkjanna í samsvarandi skiptum á vöru og þjónustu. Ef ekki hefði komið til samstaða á meðal olíuútflutningsríkja, fyrst og fremst byggð á gömlum merg menningarlegrar samheldni múslima, svo sem áður er á minnst, er ólíklegt að þeim hefði tekist að knýja fram hækkanir á olíuverði á sínum tíma, í krafti yfirráða sinna yfir um þremur fjórðu hlutum olíulinda heims, þar af flestra hinna auðunnustu, og ráðandi hátt í helmingi heimsframleiðslunnar – og ef að líkum lætur ráðandi áður en langt um líður enn stærri hluta með tilliti til þess hve olíulindir vestrænna ríkja, ekki síst Bandaríkjanna, fara þverrandi.13 Náttúruauðlindir heims eru annars flestar dreifðari um alla jörð og erfitt um vik fyrir vanþróuð ríki, sem mörg hver eru trúarlega sem menningarlega sundruð innbyrðis, á sinn hátt líkt og Evrópa var fyrrum, að knýja fram hækkanir á samsvarandi máta og olíuríkin hafa gert. Og því miður er hin menningarlega óeining þessara ríkja oftar en ekki af völdum hinnar gömlu nýlendustefnu Evrópumanna sem gekk oftast út á að brjóta niður samtakamátt og viðnámsþrek þeirra, jafnt innbyrðis sem ríkjanna sín á milli – og sundrungunni svo verið haldið við á margvíslegan máta með auðmýkjandi skilyrðum af hálfu Vesturlanda í öllu viðskiptaferli, sem þau svo hnykkja á með hernaðarógn sé ekki fallist á skilmálana.

Heimskringla viðskiptanna Hversu drjúgan þátt hernaðarógnin hefur annars átt í þróun heimsviðskipta þá hefur forskot Vesturlanda ekki síst mótast af almennri iðnvæðingu og innflutningi afar ódýrs nýlenduvarnings, svo og ekki síst af hagnýtingu ágóðans til enn frekari uppbyggingar menntunar og almennrar velferðar heimafyrir, sem hefur verið grundvallarforsenda þess að byggja mætti upp virkt lýðræði – heimafyrir. Framfarir í heilbrigðismálum hafa sannarlega haldist í hendur við þetta afar margslungna ferli, og jafnvel átt drýgsta þáttinn í þeirri almennu velferðartryggingu er komið hefur í stað hinnar gömlu inngrónu afkomutryggingar þegnanna, barneigna, með þeim afleiðingum að verulega hefur dregið úr fólksfjölgun á meðal Vesturlandabúa. Sífelld fækkun barneigna hefur síðan átt sinn drjúga þátt í auknum hagvexti fjölskyldna og möguleikum kvenna til vinnu utan heimilis, jafnvel ekki ódrýgri þátt en hin sífellt ódýrari heimilistæki. Þessu er öfugt farið meðal margra þróunarlanda sem hafa einungis notið lágmarks heilbrigðisþjónustu, gjarnan í formi þróunaraðstoðar Vesturlanda, en þá oft einungis að því marki að dregið hefur úr barnadauða án þess þó að nein almenn afkomutrygging í formi tækniframfara, menntunar, almannatrygginga, kæmi til jafnframt og leysti af hólmi hvata alls fjöldans til að tryggja sig með barneignum. Vanþróuðustu löndin, svo sem í Afríku mörg hver og sum hver í Rómönsku Ameríku og Asíu, eru því föst í vítahring örrar fólksfjölgunar án þess að hafa tök á því að hamla gegn henni með almennri menntun og þar með tækniframförum er leitt gæti af sér almenna velferð og þar með afkomutryggingu er kæmi í stað hvatans til barneigna og þar með offjölgunar. Þannig skerpast enn andstæðurnar gömlu og lífseigu, fátækt og ríkidæmi, hvað sem líður hornsteinum lýðræðisins – upplýsingu og jafnræði allra manna til tækifæra. Vesturlandabúar hafa lokað augum fyrir því að velferð þeirra er alls ekki sjálfbær heldur þrífst ekki síður á stöðugu innstreymi að utan inn í margslungin kerfin. Þannig á velferð okkar meðal annars rætur að rekja til fáfræði og gríðarlegs stéttarmunar í þróunarlöndunum. Kröftum stórs hluta jarðarbúa er eytt í framleiðslu hrávöru, hluta og véla okkur til handa, sem við svo hikum ekki við að henda á haugana illa eða lítt nýttu, vegna þess hve ímyndafræðin hefur náð tökum á okkur – ekki síst í skjóli þess hve dýr og hátt skattlögð öll viðhaldsþjónusta í velferðarríkjunum er orðin. Vegna þess hve illa er farið með varninginn og hann nýttur til skamms tíma, er vítahringurinn sífellt til staðar – krafan um nýjan, ódýran varning unninn úr lítt skattlögðum hráefnum, með lítt skattlagðri orku og lítt skattlögðum vélum og afar ódýru vinnuafli þróunarlandanna. Vítahringurinn lokast síðan með því að drjúgur hluti hins litla virðisauka þróunarlandanna fer til kaupa á ofurskattlagðri sérfræðiþekkingu og hátækniþjónustu hinna þróaðri ríkja. Íhugum afleiðingar þess á heimsvísu að við tækjum að skattleggja í meira mæli náttúrugæði, orku og hráefni, en lækka að sama skapi tekju- og neysluskatta. Ekki einungis olía heldur einnig kol og málmar, timbur, fiskur, landbúnaðarafurðir, jarðefni, jarðvarmi, vatnsorka – flest allt er heyrði undir slíka frumvinnslu myndi þá heldur stíga í verði. Vart yrði þó um beinar álögur á landbúnaðarvörur að ræða heldur fyrst og fremst afnám eða lækkun framleiðslustyrkja, en á móti kæmi, á búvörusviði sem öðrum sviðum, að úrvinnslukostnaður, kostnaður við vinnuafl, myndi almennt lækka sem svaraði lækkun tekju- og neysluskatta. En almenn verðhækkun á orku og hráefnum, samfara afnámi framleiðslustyrkja í landbúnaði, myndi almennt stuðla að hærra heimsmarkaðsverði og þróunarlöndin njóta góðs af í hærri einingaverðum af útflutningi sínum, sem á hinn bóginn gerði þeim kleift að hækka laun, efla framleiðslu til eigin nota og sinna samfélagslegum verkefnum – líkt og olíuríkin hafa einmitt tekið að gera, og hafa þau þó tæpast haft til þess meiri tíma en að talinn verði í áratugum en ekki í heilu öldunum, svo sem sum Vesturlanda geta státað af. Veruleg lækkun tekju- og neysluskatta – að óbreyttum kaupmætti launa, þannig að heildarlaun lækkuðu almennt sem svaraði til lækkunar launatengdra gjalda og lækkunar virðisaukaskatts – myndi á hinn bóginn, gagnstætt áhrifum af auðlindagjöldum, hafa áhrif til stórfelldrar lækkunar á verði vöru og þjónustu, að sjálfsögðu miðað við virkt, heilbrigt samkeppnisumhverfi. En sér í lagi lækkun á verði viðhaldsþjónustu myndi stuðla að bættri endingu hluta, véla og tækja. Og með því að hlutirnir entust lengur, þeim mun minna væri sóað af hráefnum og orku, enda væri þá hvort tveggja dýrara vegna hærri skattlagningar. Til langs tíma litið færu því hlutfallslega færri handarverk til nýsmíði hlutanna en hinu eldra og notaða væri á hinn bóginn betur haldið við – m.ö.o. öll nýting myndi batna. Framleiðslugeta heimsins nýttist þá því fremur þeim þjóðum sem skemmra eru á veg komnar í nýtingu tækninnar, samfara því að útflutt tækni- og sérfræðiþekking gömlu iðnríkjanna til þróunarlandanna – sem eru oft einn dýrasti útgjaldaliður þeirra – myndi lækka í verði. Áhrifin á heimsviðskipti yrðu víðtæk. Þróunarlönd sem hafa byggt afkomu sína á útflutningi hrávöru og lítt unnins varnings fengju hærri einingaverð, meiri virðisauka, af hverri framleiðslueiningu – vegna hækkandi auðlindagjalda – þannig að þó að drægi úr eftirspurn neysluríkjanna eftir vöru þeirra færu heildar-útflutningstekjur þeirra síst minnkandi. Þessi hreini, vaxandi útflutningsarður nýttist þeim meðal annars til kaupa á meiri sérfræðiþekkingu og hátækniþjónustu en áður – vegna lækkandi launaskatta á Vesturlöndum – en ekki síst til eflingar eigin þekkingu, eigin sérfræði og hátækni, til arðbærari verðmætasköpunar heimafyrir. Þegar allt kæmi til alls myndi veruleg lækkun tekjuog neysluskatta, og þá sér í lagi á Vesturlöndum þar sem þessir skattar eru hæstir, samfara almennri álagningu auðlindagjalda í heiminum, leiða af sér bætta nýtingu, og þar af leiðandi sparnað á fjölmörgum sviðum, og heimsviðskipti myndu í meira mæli mótast af raunverulegri þörf en ekki tilbúinni þörf, mótaðri af ímyndafræðingum.

Heimsmarkaðir – heimsmarkaðsverð Sala á flestri hrávöru víðast hvar um heim tekur mið af heimsmarkaðsverði á einn eða annan veg. Geta ýmis svæðisbundin áhrif og hagsmunatengsl viðskiptaaðila þó skekkt verðmyndunina verulega. Það er samt ekki endilega svo að söluvara fari inn á markaðsgólf, sem er reyndar sjaldnast raunin í stórviðskiptum, en viðskipti fara þá gjarnan fram í ljósi lýsingar á ástandi vöru, vinnslustigi og magni, að teknu tilliti til þátta er varða flutning, afhendingu o.fl.. Þá er það ekki síður svo að kaupandi og seljandi semji sín á milli án aðkomu markaða, en þá yfirleitt að hafðri einhvers konar hliðsjón af almennu markaðsverði. Í viðskiptum skyldra aðila getur verð þó vikið verulega frá raunhæfu markaðsverði, enda blandast þá oft viðskipti með alls óskyldan varning eða þjónustu inn í kaupin, stundum í því skyni að dylja hið opinbera eða aðra aðila um eiginlegt eðli kaupanna. Frumvinnsla auðlinda er og iðulega á sömu hendi og úrvinnsla þeirra, þannig að erfiðleikum getur verið bundið að greina á milli hver sé hlutur hinna ýmsu vinnslustiga í verðmætasköpuninni. Afkomu greina, hagnaði eða tapi, er þá gjarnan hliðrað til, frá einu vinnslustigi til annars, eftir árferði, markaðshorfum eða pólitískum væntingum. Því vanþróaðri sem ríki eru, hvort sem er í hefðbundnum, stjórnarfarslegum skilningi eða beinlínis að ríki sé ofurselt hagsmunum framleiðenda eða kaupenda afurðanna, nema hvort tveggja sé, þeim mun erfiðara veitist hinu opinbera að leggja raunhæft mat á eiginlega afkomu framleiðslugreina. Það getur því reynst torsótt að skattleggja hagnað af hráefnisvinnslu einni og sér, líkt og þegar olíuríki taka til sín hluta arðs af vinnslu sinni, og það reyndar afar stóra sneið af köku. En þá er líka um ríki að ræða sem í krafti stjórnarfarslegs styrks og sterkrar samstöðu ná markmiðum sínum með sértækri skattheimtulöggjöf um afar þröngt og afmarkað framleiðslusvið. Fæst ríki hafa tök á að beita slíkum verkfærum, hvað þá að búi yfir slíkum samtakamætti sem olíuútflutningsríkin innan vébanda OPEC, og hafa sum þeirra þó mátt sjá sæng sína útbreidda. Því að hernaðarógnin vofir sífellt yfir taki þróunarríki eitt feilspor, fari yfir strikið. Skattheimta olíuríkja snýr fyrst og fremst að hagnaði olíuframleiðenda, í grófustu dráttum eftir svipuðum meginreglum og víðast hvar eru viðhafðar um skattlagningu fyrirtækja. Stóri munurinn er þó sá hve álagningarhlutfallið er miklu hærra en flestur annar rekstur býr við, enda vegur olíuvinnslukostnaður oftast lítið af markaðsvirði afurðanna. Heimsmarkaðsverðið helgast á hinn bóginn af framboði olíuvara, sem ákvarðast ekki síst af samþykktum OPECríkjanna á hverjum tíma, og hins vegar af eftirspurn olíuneysluríkja. Neysluríkin heimta síðan sína skatta af sömu vöru en á afar frábrugðinn og eilítið gamaldags máta. Þá er vissulega ekki til að dreifa neinskonar sértækri löggjöf um skatt á hagnað olíuinnflutningsfyrirtækja heldur snýst innheimtan fyrst og fremst um mikla tollheimtu og álagningu sérstakra vörugjalda. Á hinn bóginn eru fjölmörg ríki dæmd til að sjá jarðarbúum fyrir mergð hráefna án þess að hafa nein tök á að taka til sín teljandi sneið af kökunni, vegna þess hve flestar auðlindir jarðar eru dreifðar og stjórnarfar jafnt sem markaðir í hinum ýmsu löndum oft veikburða. Hagnaður af margvíslegri vinnslu rennur þá einfaldlega úr landi – til neysluríkjanna, þar sem hagnaðarins er ýmist notið beint í lágu vöruverði eða óbeint með álagningu tolla eða vörugjalda sem þá renna til ýmissa samfélagslegra verkefna, neytendum til hagsbóta. Sé alvara á bak við hinar ýmsu grundvallarsetningar neysluveldanna um frjálsa verslun og frjáls milliríkjaviðskipti, sem ekki síst skyldu kristallast í heilbrigðri samkeppni undir kjörorðum lögmáls um framboð og eftirspurn, þá hlýtur efling heimsmarkaða að vera ofarlega á blaði, þannig að ríkjum sé gert sem auðveldast fyrir og raunverulega mögulegt að leggja gjöld á eigin framleiðslu. En fjölmörg hinna vanþróaðri ríkja hafa lítil sem engin tök á að leggja gjöld á bókhaldslegan hagnað fyrirtækja, ýmist vegna þess hve stjórnarfar er veikburða og stjórnvöld jafnvel undir hæli stórfyrirtækja eða á hinn bóginn að eiginlegur hagnaður kemur fyrst og fremst fram í viðskiptum með framleiðsluna eftir að hún er farin úr landi. Einungis það eitt hve almannaskráning og skráning fyrirtækja er víða gloppótt og ófullkomin á meðal þróunarríkja gerir þeim erfitt fyrir með rekstur skattkerfa er taka mið af almennri neyslu, tekjum almennings og hagnaði fyrirtækja, líkt og gengur og gerist í þróaðri löndum, fyrir utan það hve sjaldan er af miklu að taka á meðal þorra almennings eða smærri fyrirtækja. Auðlindagjöld myndu á hinn bóginn beinast að tiltölulega fáum en oft stórum aðilum sem iðulega mynda þó kjarna efnahagslífs landanna. Þeim mun ríkari skylda sem hráefnisframleiðendum væri lögð á herðar með að selja vöru sína á viðurkenndum, opnum mörkuðum, jafnframt því að sem skýrastar línur væru dregnar milli frumvinnslu og úrvinnslu, því frekar ættu hin ýmsu lönd, þróuð sem vanþróaðri, möguleika á að styðjast við traustar markaðsupplýsingar við ákvörðun gjalda af framleiðslunni. Stjórnvöld í hverju landi fyrir sig vottuðu þá markaði sem þau treystu, innanlands sem utan, til að hafa milligöngu um gjaldtöku af hrávöruvinnslu síns eigin lands. Gjaldtaka af framleiðslunni væri þannig fyrst og fremst háð ákvörðun stjórnvalda í framleiðslulandinu – en þá því síður stjórnvaldsákvörðunum neysluríkis, væri það annað, sem er þó oftar en ekki raunin. Hugsa má sér að álagning væri að öllu jöfnu í hlutfalli við hreint orku- eða hrávöruverð – þ.e. söluverð fyrir álagningu annarra hugsanlegra gjalda og skatta og að teknu tilliti til umsýslugjalda markaðar, flutningskostnaðar o.fl. – eða á hinn bóginn að gjaldið tæki mið af magni, þ.e. þyngd eða rúmtaki vöru eða orkueiningum t.d. kola, raforku eða jarðvarma, allt eftir eðli vöru og eðli álagningar, samkvæmt því sem stjórnvöld í framleiðslulandinu ákvörðuðu. Beinast liggur við að sjálf neysluríkin hefðu frumkvæði að gjaldtöku af eigin orku- og hrávöruframleiðslu. Í stað auðmýkjandi styrkja og fjármagns-fyrirgreiðslu Vesturlanda til handa þróunarlöndunum gætu fyrrnefndu ríkin snúið þróuninni við með því einu að hækka auðlindagjöld heimafyrir en lækka jafnframt tekju- og neysluskatta. Af því leiddi að draga myndi úr óbeinni skattheimtu af framleiðslu annarra þjóða, hvort sem birst hefur í háum tekjusköttum af vinnu við sölu og umsýslu varnings, sköttum af neysluverði varningsins eða í álagningu tolla og vörugjalda. Eðlilegar undantekningar væru þó vörur á borð við olíu, áfengi og tóbak, sem sannarlega hafa í för með sér mikinn samfélagslegan kostnað sem rökrétt er að neysluríki mæti með álagningu eigin gjalda. Slíkt eigið frumkvæði auðugustu ríkja heims myndi skapa hinum fátækari ríkjum fordæmi er gjörbreytt gæti möguleikum þeirra til tekjuöflunar. Fyrir hvatningu og atbeina ríkisstjórna, þjóðþinga sem alþjóðaþinga og hinna ýmsu alþjóðlegu stofnana,14 væri beinlínis stuðlað að hækkandi heimsmarkaðsverði á hinum ýmsu sviðum orku- og hráefnabúskapar þannig að þróunarríkin nytu góðs af í auknum skatttekjum, auðlindagjöldum, sem m.a. nýttust þeim til að efla samgöngur, menntun og almenna verkþekkingu, sem á hinn bóginn skapar forsendur fyrir vexti eigin úrvinnslugreina og almennt forsendur fyrir því að ríki nái styrkari stjórn á eigin málum.

Á vogarskálum náttúrgæða og neyslu Hvort sem járn á í hlut eða fiskur, kol eða jarðvarmi, timbur, jarðgas eða vatnsorka, jarðvegsnám eða land sem numið er til ræktunar, þá má eftir hinum ýmsu mismunandi skattheimtuleiðum stýra ásókn í afnot af hinum ýmsu náttúrugæðum og þar með í rauninni auka verðgildi þeirra, til hagsbóta fyrir almenning. Þeim mun frekar sem viðskipti fara fram á frjálsum, viðurkenndum mörkuðum og afurðaverð eru eftir því ljósari, því gegnsærri getur gjaldtaka verið, hvort sem hreint afurðaverð er lagt til grundvallar eða hreinn hagnaður framleiðenda, þó að ávallt hljóti hvort tveggja að hafa sín áhrif við ákvörðun gjalda. Svo dæmi sé tekið af fiskveiðum þá má binda aðgang að miðum því skilyrði að afli sé seldur á viðurkenndum mörkuðum þannig að ekki fari milli mála að greitt sé fyrir aflann hæsta fáanlegt verð á hverjum tíma. Sókn má síðan stýra með álagningu veiðigjalds sem væri ákvarðað á hverjum tíma eftir tegundum og stærðarflokkum, allt eftir því hvað þætti æskilegt að veiddist af hverri fisktegund, með tilliti til stærðar eða aldurssamsetningar. Eðli málsins samkvæmt væri gjaldið aldrei hærra en svo til jafnaðar að sjávarútvegur hefði tök á að skila hagnaði á við hvern annan sambærilegan rekstur. Þegar almenn rekstrarskilyrði væru óhagstæð útveginum, verð á aðföngum hátt eða afurðaverð lágt, og greiðslugeta eftir því minni, þeim mun lægra væri gjaldið fyrir aðganginn að miðunum. Að öðrum kosti myndu allir tapa, útvegsmenn missa áhuga á rekstrinum en fiskur í auknum mæli verða sjálfdauða. En því meiri sem veiðisóknin væri, þeim mun hærra væri gjaldið – eða því hærra eða lægra af einstökum tegundum eða stærðarflokkum sem sóknin væri meiri eða minni. Líkt og t.d. stýrivextir seðlabanka – og vextir almennt – helgast af sókn í fjármagn. Á samsvarandi máta má binda ýmis afnot landgæða, svo sem vegna vatnsorkuöflunar, við auðlindagjald, líkt og Norðmenn hafa gert. Þá er fremur litið til hagnaðar af orkuvinnslunni eins og kemur fram í ársreikningum framleiðenda en að afurðaverðið, orkuverðið, sé lagt til grundvallar eitt og sér, enda raforkumarkaðir kannski aðeins annars eðlis en t.d. fiskmarkaðir.15 Hvaða álagningarleið er nákvæmlega valin hlýtur að ráðast af fjölmörgu, svo sem af eðli framleiðslunnar, eðli markaða, markaðsaðstæðum og aðgangi að markaði, vinnslustigi og beinum og óbeinum áhrifum af vinnslu á náttúruna, náttúrulegum takmörkunum gæðanna, eignarhaldi og fleira. Þegar á allt er litið hlýtur niðurstaðan að mótast af pólitískum vilja, pólitískri getu, pólitísku samkomulagi um réttmæti skattheimtunnar – hvort sem sjálft andrúmsloftið á í hlut, olía eða fiskur, jarðgas eða hveiti, maís eða rís, kopar, silfur, te, kaffi, sykur, ál, súrál, báxít, sojabaunir, sojaolía eða sojamjöl, kakó, timbur, járn, stál, zink, nikkel, tin, baðmull, bygg, hafrar, gúmmí, blý, kol, jarðvarmi, vatnsorka, grænmeti og ávextir, eða hvað annað sem flokka má sem náttúrleg frumgæði. En það eru einmitt þessi margvíslegu hráefni og orkugjafar sem mynda stofninn að svo margháttuðu úrvinnsluferli um alla jörð – ferli sem birtist í flestum athöfnum og viðskiptum manna, framleiðslu jafnt sem þjónustu af óendanlega fjölbreyttum toga. Því er það, að gjald sem greitt er á frumstigi, greiðist ávallt að lokum af neytendum, burtséð frá því hversu einfalt eða flókið ferli hefur annars mótað neysluvöruna eða gert vöruafnot kleif. Heimsmarkaðsverð hefur farið hækkandi á flestum sviðum að undanförnu, sérstaklega verð á olíu og málmum, en einnig hafa hin ýmsu afurðaverð landbúnaðar farið mjög stígandi. Skýringa er helst að leita í aukinni eftirspurn eftir orku og hráefnum í Asíu, ekki síst í Kína, og vaxandi eftirspurn á Vesturlöndum eftir landbúnaðarafurðum til vinnslu á lífefnaeldsneyti, ekki síst í Bandaríkjunum.16 Heldur hallar því nú um stundir á Vesturlandabúa á hinum ýmsu vogarskálum þó að sannarlega vegi hin ýmsu daglaun enn þungt mót hinum léttvægari hrávörutonnum. Hækkandi verð á ýmsum landbúnaðarafurðum hefur annars ekki síst komið illa niður á mörgum íbúum þróunarlandanna, enda skila hækkanirnar sér oft illa til frumframleiðenda, eða á hinn bóginn að neytendur í þróunarlöndunum hafa ekki bolmagn til að gjalda sama verð og t.d. spákaupmenn eða framleiðendur lífefnaeldsneytis. Þá er óvíst að ríkissjóðir landanna, fyrir hönd almennings, hafi umtalsverðan hag af hækkununum, hvort sem landbúnaðarvörur eða málmar eða aðrar hrávörur eiga í hlut, svo vanmegnug sem skattheimta þróunarlandanna oft er, enda rennur gjarnan drýgstur hluti hagnaðarins til stórframleiðenda sem oft og einatt eru nátengdir úrvinnslu og vörudreifingu víða um heim þar sem skattheimta af neyslu, vinnslu, sölu og hagnaði er mun skilvirkari. Margt þarf því að haldast í hendur ef hækkandi verð á hráefnum á að skila sér í aukinni hagsæld framleiðslulandanna. Álagning auðlindagjalda þarf að fara fram með sem jöfnustum stíganda víðast hvar um heim, þó ekki hraðari en svo að fyrirtækjum gefist færi á að laga sig að breytingum og að sem minnst misvægi skapist milli landa. Þá þarf að tryggja að þróunarríkin verji auðlindatekjum sínum til styrkingar innviðum landanna, til bættra samgangna og upplýsingaþjónustu, bættrar menntunar og verkþekkingar, bættrar heilbrigðisþjónustu – jafnframt því að þau stuðli að öflugum, opnum mörkuðum, sem varðir séu fyrir spá-kaupmennsku – þannig að fyrirtæki, innlend sem erlend, sjái sér raunverulegan hag í að byggja upp þróaðri vinnslu og vörudreifingu innan landanna sjálfra fremur en að þau byggi á útflutningi til gömlu neysluveldanna fyrst og fremst. Hinar ýmsu landbúnaðarafurðir annars og þriðja heims landanna hljóta þó að fá aukið vægi í útflutningi samfara því að velferðarríkin lækki verndartolla sína gagnvart þeim og dragi úr niðurgreiðslum eigin afurða.17 Stærstu lönd jarðar eru flest rík að náttúrugæðum, einfaldlega vegna þess hve þau ná yfir víðfeðm svæði og náttúra þeirra er þar af leiðandi yfirleitt fjölbreytt. Auðlindum er hins vegar þeim mun meira misskipt sem lönd eru minni, allt eftir því hvernig náttúrufari þeirra er háttað. Þannig má Ísland kallast ríkt af auðlindum, með öll sín gjöfulu fiskimið, miklu vatnsorku og jarðhita, og má landið í raun kallast ágætlega sett með ræktarlönd og bithaga, a.m.k. miðað við íbúafjölda, á meðan Danmörk má kallast fremur fátæk að flestum náttúrugæðum nema frjósömu landi, svo sem áður er á minnst, auk þess sem landið er minna og mun þéttbýlla en Ísland og því minna til skiptanna af gæðunum. Íslendingar eiga því hægt um vik með að sýna verulegt frumkvæði að breyttum áherslum skattheimtu, með umtalsverðri lækkun tekju- og neysluskatta mannauðs en því meiri hækkun gjalda af auðlindum sínum, á meðan Danir eru bundnir í flesta skó í slíkum efnum. Svo vill þó til að Danmörk heyrir til einni af stærstu efnahagsheildum jarðar, Evrópusambandinu, þar sem margvíslegrar tilfærslur hafa tíðkast milli aðildarríkjanna frá upphafi. Og þá því fremur sem landamæri ríkjanna munu opnast meir, þeim mun heildrænni sjónarmið munu ráða skattheimtu jafnt sem útdeilingu skatttekna að vænta má, ekki síst í ljósi þess hve augu manna eru að opnast fyrir því hve víðtæk, hnattræn áhrif geta leitt af einstökum og jafnvel mjög svæðisbundnum athöfnum manna. Ef ekki á illa að fara, hljóta ríki heims að móta með sér sameiginlega stefnu um auðlindanýtingu jarðar. Takist þeim það, jafnt á alþjóðaþingum sem á þjóðþingum sem á hinum ýmsu þingum bandalagsþjóða, þá er varla ástæða til að óttast að Danir muni liggi í því fremur en aðrar þjóðir, stærri eða minni, sem búa að frekar fábrotnum náttúrugæðum en þeim mun meiri færni til að hanna og vinna úr jarðargróðanum fullmótaðar vörur og eiga viðskipti með þær.

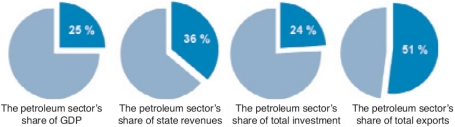

Ísland og umheimurinn Heildartekjur ríkis og sveitarfélaga á Íslandi voru nálægt 500 milljörðum króna árið 2006, sem skagar hátt upp í helming af vergum þjóðartekjum en nemur heldur lægra hlutfalli af vergri landsframleiðslu. Þar af námu tekjutengdir skattar og gjöld hartnær 2/5 hlutum – þ.e. tryggingagjöld og almennur tekjuskattur, sem einnig felur í sér útsvar. Sé fjármagnstekjuskattur jafnframt reiknaður með, ásamt skatti af hagnaði fyrirtækja (sem strangt til tekið má líta á sem hluta af tekjuskatti eigenda), er nærri því um helming af öllum tekjum hins opinbera að ræða.18 Almennir neysluskattar, sem kalla má óbeina tekjuskatta á neytendur, vógu vel rúman fjórðung af öllum tekjum hins opinbera sama ár, 2006, þar af skilaði virðisaukaskattur nærri 120 milljörðum króna og almenn vörugjöld hátt í 20 milljörðum. Þetta hlutfall liggur nú trúlega sem næst fjórðungi eftir lækkun virðisaukaskatts af matvælum o.fl. í fyrra. (Sértæk skattheimta, svo sem af ökutækjum og olíuvörum, er ekki talin hér með, enda um að ræða gjöld að mestu afleidd af notkun varningsins, að langmestu leyti vegna samgöngumála.) Af þessu má sjá hve hin ýmsu launatengdu gjöld og neysluskattar vega þungt í afkomu hins opinbera – eða samanlagt á bilinu 2/3 til 3/4 af heild, eftir því hvort, eða að hve miklu leyti, skyldi telja með skatt á fjármagnstekjur og á hagnað af rekstri. En sé miðað við efri mörkin, 3/4, þá er um að ræða áþekkt hlutfall og gildir um skatttekjur olíuauðugustu ríkja af auðlindum sínum mót öðrum tekjum, sem mest megnis felast í tollum og leyfisgjöldum og arði hins opinbera af fjárfestingum, en tekju- og neysluskattar á almenning koma þar vart við sögu og álögur á innlendan rekstur vega sáralítið. (Um skatttekjur olíuauðugasta ríkisins, sjá neðanmálsgr. nr. 10) Hvað varðar réttmæti þess að leggja hlutfallslega mjög háa skatta á auðlindir, langt umfram útgjöld hins opinbera vegna nýtingar sömu auðlinda, þá liggur svar Norðmanna nokkuð ljóst fyrir hvað varðar olíuútveg þeirra:

Mynd 1. Nokkrar lykiltölur varðandi norskan

olíuútveg árið 2006 19 Á mynd 1 má sjá að olíuútvegur myndar um fjórðung af landsframleiðslu Norðmanna en skilar jafnframt góðum þriðjungi heildartekna ríkissjóðs, þrátt fyrir að hreinn stofnkostnaður og rekstrarkostnaður olíuvinnslu í Norðursjó og almennt á höfum úti sé talsvert meiri en yfirleitt er raunin í hinum olíuauðugu ríkjum við Persaflóa. Í ljósi þess hve OPEC, samtök olíuútflutningsríkja, hafa haft mikil áhrif á heimsmarkaðsverð olíu, í krafti stærðar sinnar í olíuviðskiptum, reyndar óbeint og einvörðungu með takmörkunum á eigin olíuvinnslu, þá er athyglisvert hve hin minni olíuríki, eins og Noregur og Bretland, hafa notið góðs af – en ein og sér hefðu þau sáralitlu getað ráðið um heimsmarksverð á olíu, ekki frekar en að Íslendingar einir á báti hefðu tök á að stýra framboði á fiski í heiminum, og þar með heimsmarkaðsverði, nema á afar takmörkuðum sviðum. Ef framleiðslutakmarkanir hefðu nær engar verið í heiminum, hvorki af hálfu OPEC, Norðmanna né annarra, þá hefði heimsmarkaðsverð olíu haldist lágt samfara óheftu framboði, svo lengi sem einhverja auðunna olíu væri að fá. Hreinn ábati olíuríkjanna væri þá lítill sem enginn og margur almúginn jafnvel enn á eyðimerkurgöngu en ekki á leið til bættra lífskjara. Olíuneysluríki heims hefðu í raun haft sáralítinn hag af, ef nokkurn, enda hefði hagnaðinum verið eytt jafnóðum með þeim mun orkufrekari vinnslu og eyðslufrekari vélum en við þekkjum þó nú, en mengunin væri eftir því meiri, súrari og svartari. Þjóðir heims stæðu jafnframt frammi fyrir hreinni olíuþurrð, auk þess sem gróðurhúsaáhrif vofðu yfir miklum mun geigvænlegri, og eru þó ei litlar blikur á lofti. Reyndar alls burtséð frá gróðurhúsaáhrifum fyrirfinnast vart þau náttúrugæði sem ekki eru hinum ýmsu takmörkunum háð, ef ekki af hættu á að þau gangi til þurrðar á næstu áratugum eða öldum, þá ekki síður í ljósi umhverfisspjallanna sem leiða af óheftri nýtingu gæðanna. Áhrifin af iðnvæðingu jarðarbúa hafa enda verið því meiri sem þau hafa tekið skemmri tíma – tíma sem nánast mætti kalla örtíma á dagatali búsetu hér á jörð. Á örskömmum tíma hefur verið gengið svo nærri mörgum auðlindum jarðar, að ekki bara á náttúrufegurðin undir högg að sækja heldur sumar rætur menningar margra þjóða heims – ræktarland og bithagar, veiðilendur, skóglendi, fiskimið, tjarnir, vötn, ár og lækir, ferskvatn, vatnsorka, jarðvegur, málmar, steinefni, sölt, kol, olía, jarðgas og jafnvel jarðvarmi – þó sannarlega í mismiklum mæli sé. Er þó ekkert lögmál hér í heimi sem mælir gegn því að takmarka afnot náttúrugæða með gjaldtöku, gjaldheimtu, skattheimtu – með tilliti til hámarksafraksturs og langtímanýtingar, á mælikvarða langtímabúsetu á jörð. Ekki frekar en að stjórnvöld í hinum ýmsu ríkjum geti talið sig vera knúin áfram af einhvers konar skattheimtulögmálum, hvað þá mannréttindalögmálum, er þau leggja álögur sínar á mannauðinn, vinnuaflið, fyrst og fremst. Eða hvers mættu sín þá sjálf náttúrulögmálin – hvers skyldu þau þá gjalda ef þau tækju yfir öll völd og manna ráð? ______________________________ í mars 2008

Tilvísanir

Heimildir Encyclopædia Britannica, Online: Saudi Arabia. http://search.eb.com/eb/article-259144 FACTS The Norwegian Petroleum Sector 2007. Útg. 2007, Norwegian Petroleum Directorate og Ministry of Petroleum and Energy. http://www.faktaheftet.no/en/Publications/Facts/Facts-2007/ Fjármálaráðuneytið, Hagtölur, http://www.fjarmalaraduneyti.is/hagtolur/ Hannes H. Gissurarson 2007. „Jöfnuður og sanngjörn skattlagning,“ Stjórnmál og stjórnsýsla, 2. tbl. 3. árg. Hobsbawm, Eric 1994/1999. Öld öfganna. Saga heimsins á tuttugustu öld [1914/1991], Reykjavík 1999, Mál og menning. Holzman, F. D. 1955. „Financing Soviet Economic Development,“ Capital Formation and Economic Growth, Princeton University Press, 5. hluti bls. 227288. Greinin er til í heild sinni á veraldarvefnum: http://www.nber.org/chapters/c1306.pdf Indriði H. Þorláksson 2007. „Skattapólitík. Er skattkerfið sanngjarnt og hvernig nýtast ívilnanir þess?“ Stjórnmál og stjórnsýsla, 1. tbl. 3. árg. Lúkas guðspjallamaður. „Lúkasarguðspjall,“ Biblían, Reykjavík 1981, Hið íslenska biblíufélag. OPEC Annual Statistical Bulletin 2006. Útg. 2007, Organization of the Petroleum Exporting Countries http://www.opec.org/opec_web/en/publications/202.htm Skýrsla Auðlindanefndar 1999. Reykjavík 1999, Forsætisráðuneytið, http://www.forsaetisraduneyti.is/utgefid-efni/nr/19 Smith, Adam 1759. „The Theory of Moral Sentiments,“ endurpr. án ártals, Library of Economics and Liberty, http://www.econlib.org/library/Smith/smMS.html Stefán Ólafsson 2007. „Skattastefna Íslendinga,“ Stjórnmál og stjórnsýsla, 2. tbl. 3.árg. Sunday Times, netútgáfa – TimesOnline 2007: „Alan Greenspan claims Iraq war was really for oil,“ http://www.timesonline.co.uk/tol/news/world/article2461214.ece Wikipedia, The Free Encyclopedia, http://en.wikipedia.org/ World Development Report 2008: Agriculture for Development. Washington 2007, The International Bank for Reconstruction and Development / The World Bank, http://go.worldbank.org/LBJZD6HWZ0

Greinin Réttmæti skattheimtu birtist fyrst í veftímariti stjórnsýslustofnunar Háskóla Íslands, Stjórnmál og stjórnsýsla, 1. tbl. 4. árg. 2008, í flokknum Erindi og greinar.

|